コロナ以降、民間部門のマネー残高の伸びが著しい。アベノミクス量的緩和との違いは、日銀が刷ったお金が直接民間部門に届いていること。

グラフの期間を2018年以降に絞ると以下。

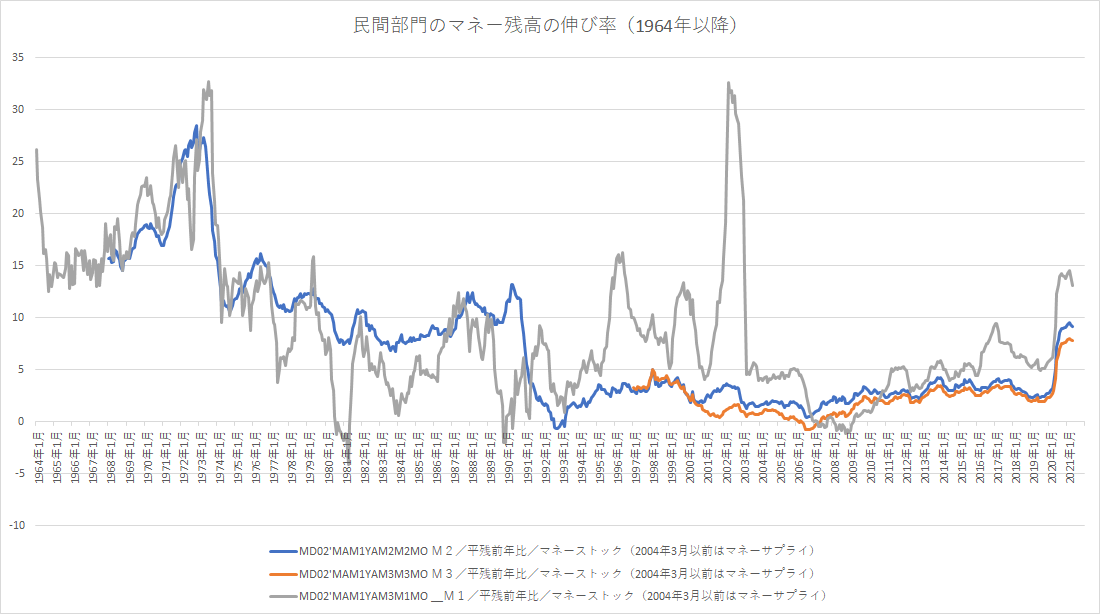

※データの出所は、日銀WEBサイトのマネーストック統計。

M1、M2、M3ともに、3月、4月は伸び率が下落に転じている。

すなわち、民間部門への資金流入が若干弱含んでいることが確認できる。

引き続き最近の株価動向とマネーストックの伸びの順相関について注目。

子育て世代への一人5万円のプッシュ送金はどの程度マネーストック統計に影響がでるのか。手続きなしのプッシュ送金の対象となる補助金が拡大される流れが出るのか。

今年の5月株安は、マネーストックの伸びが止まったことが大きいのではないかな?

以下、M1、M2,M3等について日銀資料より抜粋。

https://www.boj.or.jp/statistics/outline/exp/data/exms01.pdf

マネーストックとは、「一般法人、個人、地方公共団体などの通貨保有主体(詳

細後述)が保有する現金通貨や預金通貨などの通貨量の残高」である。通貨(マ

ネー)としてどのような金融商品を含めるかについては、国や時代によっても異

なり、一義的には決まっていないが、わが国の場合、対象とする通貨および通貨

発行主体の範囲に応じて、M1、M2、M3、広義流動性の 4 つの指標を作成・公表

している。

M1 は、最も容易に決済手段として用いることができる現金通貨と預金通貨で

構成されている。このうち、現金通貨は、銀行券発行高と貨幣流通高の合計から

金融機関保有現金を控除した残高である。なお、金融機関保有現金を控除してい

るのは、通貨保有主体が保有している現金を特定するためである。また、預金通

貨は、全預金取扱機関の要求払預金から算出した残高である。

M3 は、M1 に、全預金取扱機関の準通貨および CD を加えた残高である。なお、

準通貨の大半を占める定期預金は、解約して現金通貨ないし預金通貨に替えれば

決済手段になる金融商品であり、預金通貨に準じた性格を持つという意味で準通

貨と呼ばれる。

M2 は、金融商品の範囲は M3 と同じであるが、預金の預け入れ先が国内銀行

等に限定されている。