dime.jp【簡易要約】

- ロボアドなどの投資一任契約に係る費用が令和4年分から特定口座の対象

- 今までは、ロボアドの投資一任契約の費用は確定申告で費用計上していた

- 令和4年分以降は、投資一任契約の費用が特定口座の必要経費に計上される

dime.jp【簡易要約】

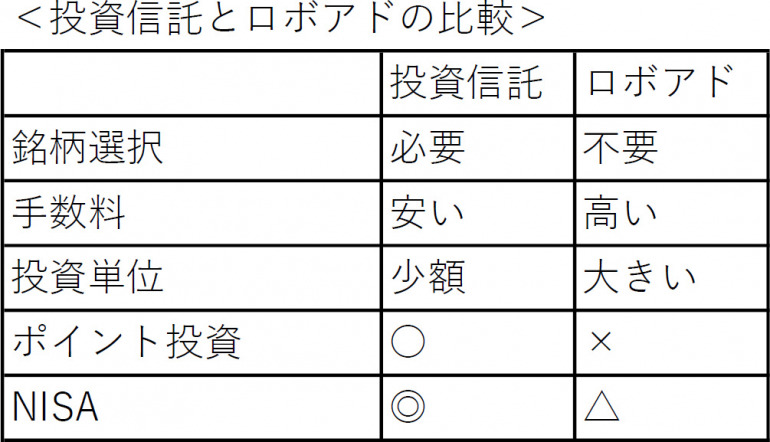

- 投資信託とロボアドの違い

~~~~~

弊社は「投資助言」のため「投資一任」とは異なりますが、ロボアドバイザーの盛り上がりで、利用しやすいよう法整備されている印象です。

よくロボアドと投資信託の違いなどで取り沙汰される、NISA問題や特定口座での費用計上問題は、ウェルスナビ社が風穴を開けてくれたおかげで、他の業者も参入しやすくなったのではないでしょうか。

「ポイント投資」は、各社別サービスとして持っているし、ウェルスナビ社も重要視していないでしょうから問題ありません。

「投資単位」については、一つの目安になりそうです。

それなりに資産を持っているけど、急に資産運用を始めて大損したくない方の強い味方となるはずです。

逆にまだ若くて資産形成中の方であれば、勉強がてらポイント投資などを駆使して個別銘柄でトレードしつつ、積立NISAを活用するタイミングで、投資信託またはロボアドを検討してみると良いでしょう。

いちばん重要な「手数料」。

これは、手数料の額もありますが、最終的に手元に残るお金が重要ではないでしょうか。

100万円を投資して、いくら手元に戻ってくるのか?

手数料を差し引いた最終的に手元に残るお金が多くなるなら、正当化されます。

というわけで、銘柄選定の煩わしさを無くし、年率30%を目指すなら、信用ロボアドを検討ください。

過去の実績は、デモトレードからご覧いただけます。(手数料・税金など控除前ですが)

しかし、ウェルスナビ社が業界を牽引しているのは間違いなさそうですね。