https://www.gpif.go.jp/topics/Adoption%20of%20New%20Policy%20Portfolio_Jp_details.pdf

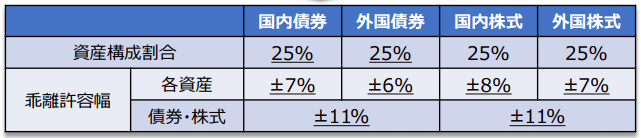

我々の年金資産は、基本的には国内外の株式・債券に均等配分に近い配分になっています。

そして、許容乖離幅を超えないようにリバランスをするんですね。例えば、100万円を各資産に25万円ずつ配分して運用スタート。スタート時は当然乖離はゼロです。

| 金額 | シェア | 方針 | 乖離 | |

| 国内債券 | 25 | 25% | 25% | 0% |

| 外国債券 | 25 | 25% | 25% | 0% |

| 国内株式 | 25 | 25% | 25% | 0% |

| 外国株式 | 25 | 25% | 25% | 0% |

| 合計 | 100 |

例えば、3カ月たってみたら、国内株式のパフォーマンスがよかったため、方針から13%も乖離している!

| 金額 | シェア | 方針 | 乖離 | |

| 国内債券 | 26 | 20% | 25% | -5% |

| 外国債券 | 27 | 21% | 25% | -4% |

| 国内株式 | 50 | 38% | 25% | 13% |

| 外国株式 | 27 | 21% | 25% | -4% |

| 合計 | 130 |

そうすると、国内株を売って、国内債券、外国債券、外国株式を買うことによって各資産のシェアを方針に近づける。

年金積立金管理運用独立行政法人の職員は、それを仕事にしているから適時適切に対応できますが、サラリーマンだと日中は仕事をしていて、ポートフォリオの管理をしている暇はないです。

ここに目をつけて、代わりにリバランスを自動でやりますよ!というサービスが出てきまして、それが多くの「ロボアド」です。つまり、多くのロボアドの目的は「自動リバランス」です。

信用ロボアドは上記のロボアドとはかなり性格が異なります。

信用ロボアドは、ポートフォリオに「新しい資産クラス」を取り入れるために生まれました。たとえば以下のように。

| 金額 | シェア | |

| 国内債券 | 20 | 20% |

| 外国債券 | 20 | 20% |

| 国内株式 | 20 | 20% |

| 外国株式 | 20 | 20% |

| 信用ロボアド | 20 | 20% |

| 合計 | 100 |

信用ロボアドをポートフォリオに新しい資産クラスとして取り入れることの目的は二つです。

第一に、信用ロボアドのリターンは、他のどの資産とも相関が小さいので、ポートフォリオ全体としてリスクを低減する効果が得られます。

第二に、信用ロボアドの期待リターンは国内外の株・債券よりも高く設定しているため、ポートフォリオのリターンの向上が期待されます。

その結果として、ポートフォリオのシャープレシオの向上が期待されます。

日本人は、みな、給料から一定額を年金ファンドに拠出していますから、意識していなくても年金積立金管理運用独立行政法人の基本ポートフォリオを保有していることになりますので、それにご自身の口座で信用ロボアドの運用を加えることにより、上記の効果を得られるようになると思います。

ポートフォリオに多様性を!