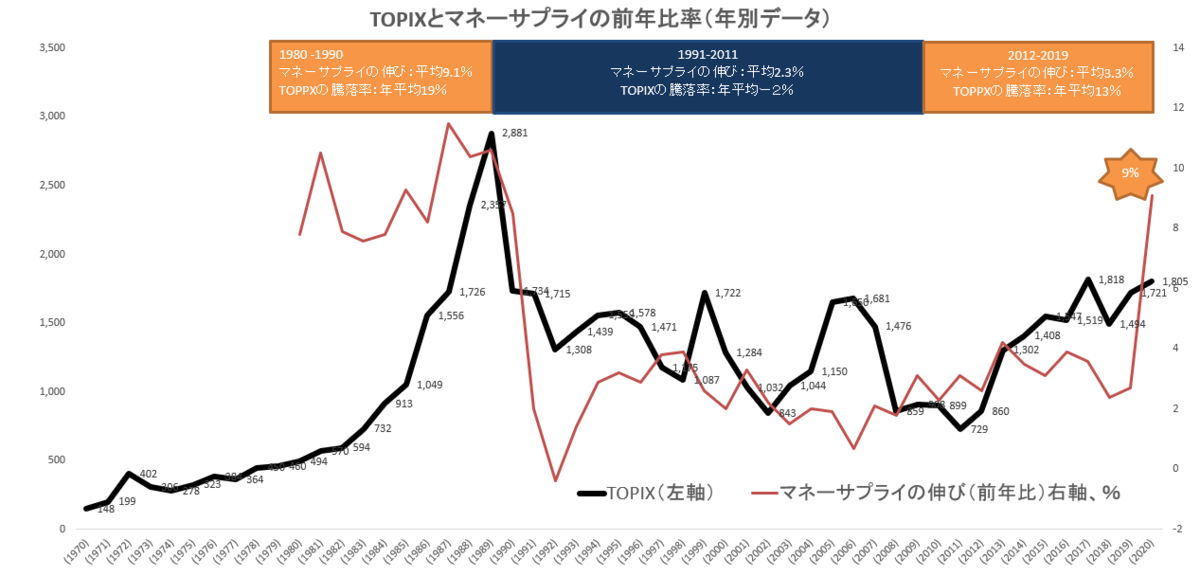

<データの出所>

マネーストック(旧マネーサプライ):日銀

TOPIX:東証

マネーサプライの前年比率とTOPIXを並べてみました。

このグラフをどう認識するべきか。乱暴にいえば、

マネーサプライの伸びが10%程度であれば株価は上昇する。

マネーサプライの伸びが5%以下であれば株価は上がらない。

ということ?

<1980年-1990年>

マネーサプライが平均で前年比9.1%伸びていた時代

TOPIXの騰落率は、平均で前年比+19%

<1991年-2011年>

不動産融資総量規制に端を発する、20年間の超金融引き締め期

私は1971年生まれで、社会人人生の大半をこの時期に過ごした。

マネーサプライが平均で前年比2.3%しか伸びてなかった時代

TOPIXの騰落率は、平均で前年比ー2%

<2012年-2019年>

アベノミクス

黒田日銀の前代未聞ETF買い付けは目新しさはあったものの、実は

マネーサプライは平均で前年比3.3%しか伸びていなかったんですね。

それでもTOPIXの騰落率は、平均で前年比+13%

<2020年>

コロナ対策で、

マネーサプライは前年比9%伸びた。

これはジャパンアズナンバーワンといわれた時期のマネーサプライの伸び率に匹敵。

黒田バズーカよりも威力があるんではないか。

これが2,3年続くようだと、TOPIXはバブル超えて上昇すると思う。

政府・日銀のさじ加減が現れるこの数値には要注目か。

つまり、円の量を増やす、株式数は一定(仮に)、の関係を作って株価の上昇を演出するのか。

円の量を絞って、株価よりも円の価値の維持を演出するのか。

株価変動の要因は色々あるなか、金融政策はその一つに過ぎないとは思うものの、業績変化よりもマネーサプライの方が気になっているこの頃です。業績悪くても、株価を図る物差しであるマネーが増えれば相対的に株価が上昇することはあるでしょう。

このマネーサプライの伸び9%は今後も続くのか。麻生さんのしぶい発言をネットニュースで読むにつけ、私はコロナ落ち着いたらまた2-5%くらいに落ちるんではないかと思うんですよね。

で、米国のアグレッシブなドル増加をみて長期保有するなら米株か、となるのですが、円の増加が低く抑えられると円高ドル安方向に進むだろうから、できれば為替ヘッジのうえで米株をもつのがいいですね。

※バックテストは将来の利益を保証するものではありません。

<SMBC日興証券のWEBサイトより抜粋>

マネーストック

国や金融機関以外の民間部門が保有する通貨量(通貨保有量)のことで、市中に流通する通貨量を指します。日本銀行が公表するマネーストック指標は、対象となる金融商品の範囲や預入先となる金融機関などの違いによって、「M1」「M2」「M3」「広義流動性」の4つの指標からなります。

ワンポイント

一般的に、景気が良いときは積極的な設備投資などを行うため、銀行からお金を借り入れます。それにより銀行から世の中にお金が流れ、マネーストックは増加します。ただし、あまり増加するとインフレが進む可能性があります。一方、不況のときはその逆になります。

従来、マネーストック統計は「マネーサプライ統計」と呼ばれていましたが、2008年6月公表分から、各指標の通貨発行主体の範囲と、各指標に含まれる金融商品の範囲が見直され、統計の名称も変更されました。